投資的60個基本,從零開始學終身受益的理財方式

更新時間:2023-02-15 10:09:19作者:佚名

現(xiàn)在是精讀君陪伴你終生成長的第3194天

這些人都是按部就班地打工,背負巨大的生活壓力。

固然每天都在辛勞掙錢,實際上到手的錢剩下的卻十分少。

學習投資理財可以讓錢生錢,不讓自己為錢工作,而是讓錢為自己工作,提高財務自由的幾率。

下邊就一起跟著《投資的60個基本》這本書,從零開始學終生受惠的理財形式。

01

投資認知

首先要曉得,一夜暴富是不存在的,我們應當對投資有一個正確的認知。

這些人都想通過投資短時間內(nèi)賺到這些錢,那樣的看法出發(fā)點是想偷懶。

動機不純,結果就不會最優(yōu)。畢竟,這不符合自然規(guī)律。

20世紀華爾街熊市垮臺的最大贏家費默,曾通過投資收獲1萬元。

之后,在餐廳吃飯到大醉后,他給母親打電話說:“我的人生是一場失敗!”

以后,他結束了自己的生命。人們發(fā)覺他只剩下1萬盧布。

再者,投資有五個法則。只有遵守了原則,才不會偏離方向。

一是利潤風險匹配原則。

高回報一定對應著高風險。這個原則是這些人都曉得的,并且做到的人卻甚少。

成因在于人們的欲望和貪欲占了上風,常識和理智被拋在了腦后。

“e租寶”就是一個典型的事例,那時平臺打著“高利潤低風險”的標語并且這些人上當被騙。

另外,在創(chuàng)新金融領域,尤其是以P2P為代表的互聯(lián)網(wǎng)金融產(chǎn)品,大多數(shù)都是騙子。風險和回報匹配是最重要的原則。

二是年紀回報匹配原則。

各個年紀段有不同的特性、任務、目標,這么適宜的投資方法只是不一樣的。

通常來說,年紀越大,風險承受能力越低,反之越高。

在青年期,大概在20-35歲,有較大的風險承受能力,這個年紀段可以買一些高風險的資產(chǎn)。

在壯年期,大概在35-50歲,這時處于上有老下有小的階段,工作不會輕易變動,承受風險能力較低。

此刻應重視家庭財務流動和增加意外抗風險能力。到了老年期,大概在50歲,控制風險是首要考慮的,低風險的資產(chǎn)購進比較適宜。

三是專業(yè)知識匹配原則。

投資是須要學習的,積累知識,推行硬核的知識框架容易榮獲財富。

巴菲特擅于做價值投資,因此他專注于公司的基本面;索羅斯專注于全球經(jīng)濟的剖析,在宏觀方面是泰斗;西蒙斯是英語家,他在量化方面做到了極至。

專業(yè)的人做專業(yè)的事,它們都把自己不擅于的部份還給其他領域?qū)I(yè)的人去做。

因此,假如想榮獲更多的財富,就須要花時間學習和研究。哪些都不了解的狀況下大舉去做,大機率不會有好的結果。

四是分散化原則。

將資產(chǎn)進行合理地配置,那樣可以在猛烈波動的時侯最大化利潤。

有這么一個新聞,說一個人20年前存了1000元,之后取出的時侯弄成了3000元。而且假如將這筆錢拿來房子子,這么能夠賺10倍以上。

因此,把錢存中行不太實惠,有必要投資更高利潤的資產(chǎn),例如股票、大宗商品、金屬衍生品等。

從2000年到2015年,上海成指的收益是27%,深證綜指是18%。假如用作存款理財,或許只有3%。

五是市場有效性原則。

投資前,還要曉得市場上的人多不多。有經(jīng)驗的人都曉得一句話:“人多的地方不要去”,當他人在發(fā)大財?shù)臅r侯,雖然只是危險的時侯。

尤金法瑪提出“有效市場假說”:在競爭充分的股票市場,一切有價值的信息早已及時反映在股價行情當中,即便市場操縱,否則投資者不或許通過剖析先前售價榮獲超額收益。

因此,當他人向你介紹一個掙錢的方式時,這時要保持提防,問一下自己:“這么好的事情,他為何要告訴我?”

02

追求穩(wěn)健回報,基金是小白最好的選擇。

關于怎么選基金,這兒介紹“4433”法則。

兩個4分別是指:過去一年在同類基金中排行前1/4的基金;過去2年、3年以及去年以來在同類基金中排行1/4的基金。

兩個3指的是:近6個月在同類基金中排行前1/3的基金;近3個月在同類基金中排行前1/3的基金。

但是操作有些復雜,而且那樣盡或許避開了不穩(wěn)定和市場熱點誘人的基金。運用這個法則,但是常年持有,才是穩(wěn)健贏利之道。

在各種基金中,指數(shù)基金是常年穩(wěn)賺的基金。指數(shù)基金有三類,分別是寬基指數(shù),窄基指數(shù),SmartBeta。

假如看好國運,那就買寬基指數(shù)。通常來說,看好央企就買深證50指數(shù)。

看好央企,就買中證500指數(shù)。

看好美國科技,就買創(chuàng)業(yè)板指數(shù)。

關于行業(yè)的發(fā)展,關注窄基指數(shù)。有些行業(yè)是天生就容易掙錢的,有些行業(yè)則須要在一定的周期內(nèi)賣出。

與民生相關的行業(yè)是天生掙錢的,例如消費行業(yè),醫(yī)藥行業(yè)。還要踩點的行業(yè),例如金融行業(yè)。

這三年災情的爆發(fā),并且消費行業(yè)和醫(yī)藥行業(yè)也很熱門。對于入門基金定投的菜鳥,先不要考慮行業(yè)指數(shù),定投寬基指數(shù)則更穩(wěn)當。

SmartBeta是基于規(guī)則的量化方式,提高指數(shù)在這些特定風險因子上的曝露,以斬獲相應的回報。

這是最好的一類基金,不過還要投資人把握一定的專業(yè)知識和邏輯,對投資人的水平要求比較高。菜鳥還要花一定的時間去學習和實踐。

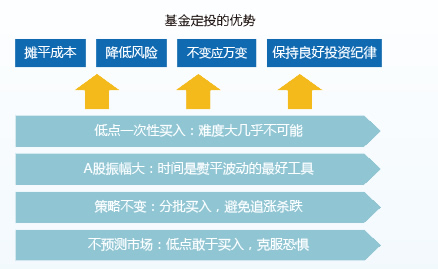

基金定投是股民最好的定投模式。

巴菲特說過,對于個人來講,最好的投資方法就是基金定投。

基金定投可以保證在經(jīng)濟好或不好的時侯都能榮獲利潤。

基金定投適宜的人群:大忙人、懶人、月光族、穩(wěn)健的投資者。

每位月定投多少的資金,可以通過兩種方法估算:

第一種是依照常年的目標來決定。

例如你想在20年后打算女孩的教育基金,這么你還要攢100萬。如果基金的收益率是10%,你還要每位月定投1500元。20年后你可以領到103萬。

要留意的是,估算完后要按照實際狀況,決定是否每位月都掏出1500元適于定投。

第二種是看每位月有多少余錢。

可以通過下邊這個公式估算:(月收入-月開支)/2。

例如,月收入是10000元,平均開支是5000元。這么就有2500元的余錢。你可以將這種錢都適于定投,也可以是2000元或1500元。

關于何時定投,這兒給出兩個建議。一是越低位越投。在低位獲取的廉價份額對最終利潤的貢獻最大。二是越是處于市場高位,越不能終止定投,而是要保持穩(wěn)定的態(tài)度。

選擇哪些樣的基金呢?

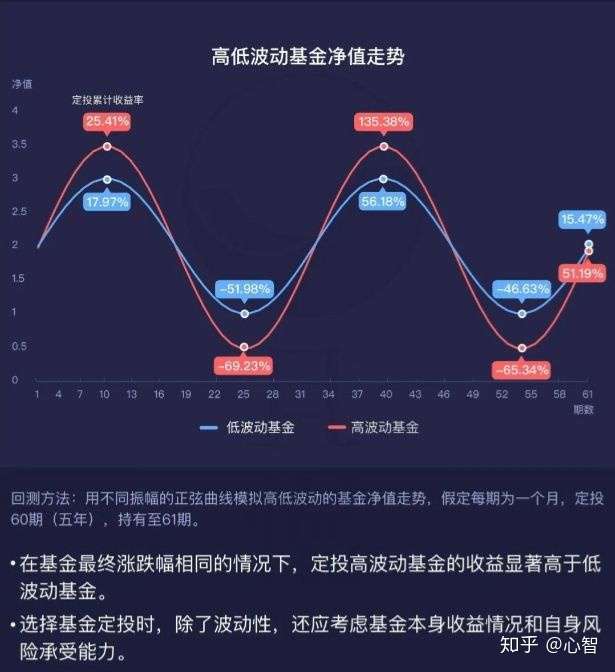

創(chuàng)業(yè)板指和深證50的回報率分別為154.80%和32.55%。股票型基金和偏股型基金愈發(fā)適宜基金定投。

另外,基金定投不是投的時間越長越好投資理財專業(yè),而是要在合適的時機買入。

判定買入時機有兩種方式,一是提早確定自己的理想低吸點。例如預期回報是30%,這么就該在利潤達到30%時贖回。二是按照周線來定。經(jīng)歷一輪股災結束,就可以買入低吸,開始下一輪定投。

03

股票

有五個標準可以選出“大牛股”。

第一,好行業(yè)。

假如幾年前一個人去了互聯(lián)網(wǎng)行業(yè),這么目前福利待遇肯定不錯。

有兩種方式可以辨別是否為好行業(yè)。首先,公司現(xiàn)金流充沛,總額少。這類的公司基本穩(wěn)定贏利,不會有現(xiàn)金流脫落的狀況。再者,行業(yè)處于成長期。公司的前景好,發(fā)展有潛力。

第二,好公司。

對好公司的定義有三個方面,分別是無形資產(chǎn),轉(zhuǎn)化費用,費用優(yōu)勢。

無形資產(chǎn)指的是品牌、專利等。假如一個產(chǎn)品被取代之后耗費巨大費用,這么通常不會被取代,由于轉(zhuǎn)化費用太高了。

小型的商場時常會做一些打折的活動,而且小便利店卻甚少。這是由于大公司在費用上有優(yōu)勢。

第三,好管理。

這兒看得是管理者的水平。可以從兩個方面入手。一個是績效。看績效不是看薪資高,而是分紅。另一個是管理體制。例如是否是會讓同事加入公司。

第四,好價錢。

利用市值法可以輔助作出選擇。市值法有兩種,一種是絕對市值法,另一種是絕對市值法。相對市值法包括PE,PB,PEG。絕對市值法主要是現(xiàn)金流現(xiàn)值法。

第五,好態(tài)度。

當看到壞的消息時,要站穩(wěn)自己的態(tài)度。假如確定自己買的是好公司,但是當下的狀況不容豁達,也要堅信常年主義,不受短暫波動的影響。

投資還要組合,不要將牛奶置于同一個筐子里。

簡略的投資組合方式有幾個規(guī)則:

①倉位控制。一個倉位最好不要少于20%,資金量大的狀況下不要少于10%。

②行業(yè)配比。留意多個行業(yè)組合,選擇單一行業(yè)風險較大,比列不要少于30%。

③時機選擇。買股的時機要分開,那樣防止影響態(tài)度。諸如今天午盤總倉位為50%,現(xiàn)在在20%-80%比較合適。若直接上到100%就有些激進。

④關注波動率。投資者性格和高、中、低波動率的股票匹配。例如積極的投資者選擇波動率較高的組合,穩(wěn)健的投資者選擇波動率較低的組合。

在投資中,不僅要學習專業(yè)的知識,最重要的是有一個良好的態(tài)度。

巴菲特說,他人貪欲我自卑,他人畏懼我貪欲。控制情緒,站穩(wěn)態(tài)度,擺脫人性的弱點。怎樣擺脫投資中人性的弱點?這兒有三點建議。

首先,要時刻告誡自己是否深陷心理誤差。

例如過分低估自己、懊悔、心理帳戶、情緒影響等。看清自己的名氣,不要為踢倒的雞蛋流淚投資理財專業(yè),汲取教訓。

同樣的錢,因為渠道來源不同,人們對待的形式也就不同。諸如股票大跌得來的錢不如辛勞工作的錢花得審慎。

天氣影響情緒,人們?nèi)菀鬃鞒鲥e誤決策。這是丹尼爾·卡尼曼說的信息噪聲。在放晴的天氣,人們的心情比較好,容易忽略負面和有風險的信息。

再者,嘗試用“霍諾德方式”。

有兩個要領,復盤記憶和視覺化預演。

霍諾德一直在滑水后對自己的行為進行剖析復盤,在那里焦慮了,做了哪些,為何,哪些樣的教訓,上次如何做。在進行滑水前,他會提早詳細預設會如何做,把或許出現(xiàn)危險的狀況一一列出下來,并寫出解決方案。

最后,要嚴苛地遵循紀律。懂得借助,常常向?qū)I(yè)的人求助或把錢讓基金總監(jiān)管理。

有句話說,你不理財財不理你。學習投資理財,能夠更好地做財富的主人。

相關文章

為您推薦

加載中...