會計學注重理論與實踐的結合,實訓教學存在的問題

更新時間:2023-08-22 07:02:41作者:佚名

1序言

財會學重視理論與實踐的結合,要求專業教學中除了重視理論知識的講授,需要注重財會技能的培養。財務財會課程是財會學專業的基礎核心課程,在財務財會教學中強化實訓環節的教學力度,必將對師生專業技能和理論知識的結合,及建立全面完整的財務知識機制具備重要的價值與意義。為此,實訓教學被列為財務財會專業教學機制中重要的組成部份。在財務財會的實際實訓教學中,存在注重程度、教學方法、教材品質、師資隊伍建設等方面的問題,除了困惑著財務財會實訓教學的正常舉行,也阻礙著實訓教學重要價值的有效發揮。當前,應當從教育理念、教學方法、師資建設、教材編撰和產學研合作等環節入手,輔以變革和創新并重的策略,構建起財務財會實訓教學的新機制和新策略,據此強化財務財會專業教學質量的提高,降低師生適應實際工作的時間財務會計實訓教程,為培養應用型、技能型人才,實現政企無縫對接做好全面打算。

2財務財會實訓教學存在的問題

2.1對實訓教學環節注重度不足

受傳統教育管理制度的影響,這些院校似乎已開始改進過去的教育教學模式,逐步側重于以培養應用型、技能型人才為首要目標,并且在財務財會課程的教學計劃上,一直有“重理論,輕實踐”的現象。現在,各大學的主要財會課程大部份都設置了實訓教學這一環節,但總體來說大學實訓教學的課時偏少,還有部份大學也是走方式主義,并沒有真正注重。

2.2教學模式陳舊,與實際脫軌

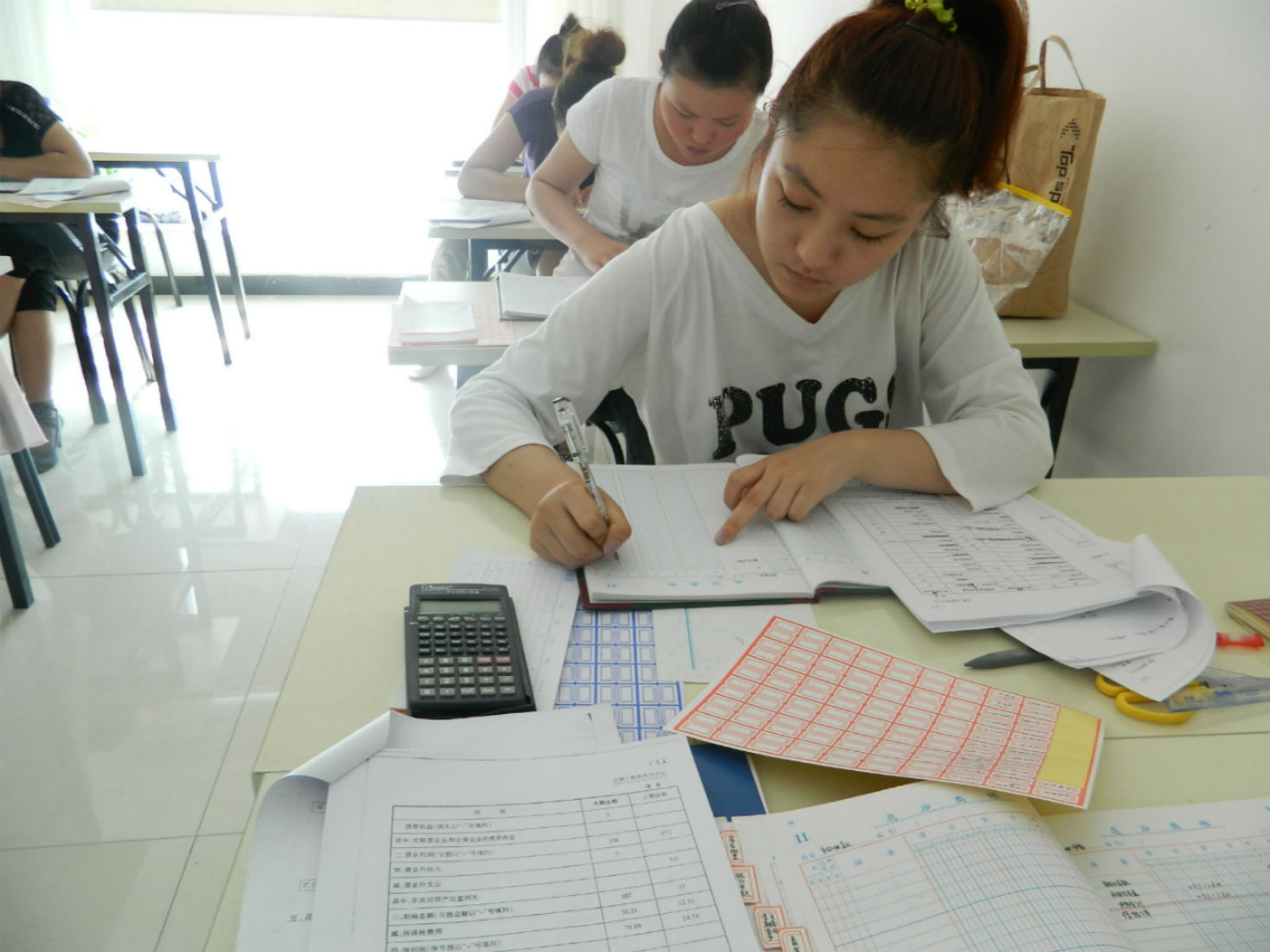

財務財會專業內容復雜,不同的內容還要在財務財會實訓教學中選用不同的教學方法和步驟。因此,當前大學在進行財務財會實訓教學時,但是大多設置了財會模擬實訓試驗室,但模擬試驗還要的相應軟件設施和硬件搭載達不到標準。實訓課程基本上就是訂購些憑證、憑證和憑證,讓師生閱讀實訓用書,間接接觸、了解各類原始憑證的款式和內容,之后通過班主任的指導來完成單據制作、賬簿登記、報表編制等財會核算工作。這些實訓過程完全是帳目的手工操作,既沒有和現代企業的財務電算焦化作相匹配,也沒有企業業務步驟的全方位整體展現。因為這些實訓教學方法的陳舊、枯燥,影響了師生對實訓課程學習的積極性,很難達到期望的教學療效。

2.3實訓用書品質有待提升

我國現在正處在高速經濟發展的時期,作為為經濟發展服務的財務核算機制也在不斷發展、變革,以適應新的經濟情勢及核算要求。但多數大學使用的實訓用書內容滯后于實際改革,教學內容和財務財會實際工作的內容存在差異,實訓項目也被人為割裂開來,缺少真實業務操作的立體感。比如,有的財會試驗用書是某一企業某一時期的財會資料頗有遺漏地照搬,欠缺代表性;有的用書則是作者未進行實地考察,陡然偽造的虛假財務資料,欠缺客觀根據,與現實經濟業務有差別。為此,實訓用書的內容有待豐富、有待和現實業務接軌。

2.4師資力量有待完善

大多數大學在班主任引入過程中,過度指出文憑標準,并且大學班主任隊伍的履歷,基本是研究生結業后從教或是碩士生結業后從教,班主任從小學到中學,理論知識沒有在實際工作中進行檢測和升華。因此,班主任隊伍的狀況是班主任原本對企業、對財務工作的認知缺少實踐支撐,在財務財會實訓的教學工作中常常力不從心。

2.5師生見習無法接觸企業工作的核心內容

見習是小學實訓全過程中的重要環節,是把在校學習的實訓知識利用到企業實際工作中,進行檢測和修正的重要階段,對培養學生活學活用有著重要的意義。因此,見習生到企業見習時,很難接觸到企業的財務財會資料和營運資料。這是因為這種資料屬于商業絕密,每位企業為了避免泄露,必需要嚴苛控制接觸的人員和接觸的內容。就提供見習服務的企業來說,在市場經濟環境下,企業面臨著很大的競爭壓力。一方面,每位職工的工作任務都非常飽和,對見習生的指導缺乏時間,也缺少耐心,常常覺得接收見習生是“忙上搗亂”;另一方面,現代企業的各項事務處理工作非常復雜,各個企業逐步將越來越多的任務交由管理硬件處理,對管理系統數據庫的安全性和保密性非常慎重,但是接受了見習生,也大多不會給見習生過多的操作權限,并且見習生未能接觸企業業務的核心內容,難以了解企業是怎樣營運、如何配合營運進行財務核算的。因而,見習生在見習過程中,很難有直接參與企業財務工作和管理工作的機會。

3財務財會進行實訓教學創新及變革的方式和舉措

3.1增加財務財會實踐教學課時的比重

實訓教學是財務財會教學的重要部份,只是確保整個實踐教學機制順利運行的基礎。針對現在我國財務財會實訓教學中,存在課時總量不足、質量不高的實際問題,應當按照發達國家財務財會教學的經驗,適當提高實訓課時的數目,提高實踐課比重,做到對財務財會實踐技能的完整、有序培養,使師生把握適應實際財務財會工作的各類技巧和能力。

3.2提高財會實訓設施的投入

大學推行財會模擬實訓試驗室是挺好的教學方式,要給予充分的肯定。目前要改變的是,財會模擬實訓試驗室軟件設施和硬件搭載的標準,加強資金投入,尤其是要搭載各種財務財會硬件和辦公手動化硬件,要與現代企業實際工作場景相匹配,爭取做到真正的“仿真”實訓。

3.3增加財務財會實訓用書的品質

用書是確保財務財會實訓品質的重要資源與平臺財務會計實訓教程,應當注重財務財會實訓用書的編制、審訂和使用。在編制財務財會實訓用書過程中,既要充分注重企業代表的意見,同時也要與國家財政、稅務部委的相關學者進行座談,在充分了解企業財務工作實際需求和國家新政執行還要的前提下,組織具備實踐經驗的專業班主任進行用書的編撰。在審訂財務財會實訓用書過程中,要組織財會行業學者、教育學者和新政研究人員進行嚴苛的用書初審,推陳出新,確保財務財會實訓用書的系統性、先進性、實用性、合規性。在使用財務財會實訓用書的過程中,要確立用書使用的檢測、監督和反饋模式,不斷對財務財會實訓用書進行調整和豐富,以高品質的財務財會實訓用書來確保財務財會實訓的質量提高。

3.4推進財務財會專業師資隊伍的建設

高水平的師資隊伍,是實現高水平財務財會實訓教學的不可或缺的重要要素,財務財會進行實訓教學的創新和變革,應當以建設出一支高水平的專業師資隊伍為前提。新時期要強化財務財會專業“雙師型”教師的培養,把提高班主任財務財會理論教學的水平,和減少班主任財務財會實踐的指導能力相結合,做到對財務財會教學變革的全面適應。為了增加大學班主任的財務財會實踐指導能力,要從以下幾方面進行改進:①建立完善定期委派班主任到各種企業參與實際工作的輪訓制度,提高班主任自身的實踐工作能力;②可以聘任企業的財務人員到大學對班主任進行輪訓,或則直接參與實訓教學活動;③要調整現存的班主任評價體系,把班主任的實踐能力和師生就業后對班主任的實訓評價反饋,并入班主任工作能力的評價范圍;④要建立班主任之間互相勾通和互相學習的模式,利用集體的力量和智慧,使整體的財務財會理論教學品質和實訓水平得到全面提高。

3.5推進財務財會專業的產學研合作

產學研合作是財務財會專業培養應用型人才的重要環節,同時只是順利舉行和達到實訓教學目的的重要保障。要整合大學和企業雙方在培養財務財會專業人員過程中的資源優勢,使師生在把握最為扎實的財務財會理論知識的同時,感受真實的職業經歷,使師生對財務財會專業具備更為深刻的理解,讓師生的財務會技技能得到加強的輪訓和發展。針對中學生見習過程中存在的問題,提出以下幾點建議:①加強師生職業道德教育,確保見習生對企業商業絕密守口如瓶,讓企業安心地將核心業務對師生開放;②在產學研合作的過程中要堅持常年性策略和共贏策略,予以企業參與見習生指導的職員以必要的補助,對她們的超額工作給予經濟補償;③與社會人力資源部委合作,了解社會用工的需求,與有用工計劃的企業協商,有針對性地進行崗前輪訓并簽署就業合同,那樣企業接受的見習生將要成為其即將職員,企業會竭力配合;④學校與財會專業人士合作開辦財務公司,力爭讓師生最大化參與實際專業業務處理,積累實操經驗。所以,要取得企業實際還要和財務財會實訓教學要求的有效平衡,使企業還要、高校財務財會專業建設和師生職業發展得到綜合保障。

4結語

財會學來始于會計工作的實踐,具備復雜性、理論性和實踐性的特征,財會學機制中的財務財會是一門專業基礎核心課程,是培養師生財務財會理論知識和操作技能的重要課目。新時期,財務財會的專業建設要結合師生自身的發展還要和社會還要,以財務財會實踐作為基礎,建立實訓教學的機制和模式,使財務財會教學做到系統性、根本性的調整與轉變,在適應師生財務財會知識學習和技能培養規律的基礎上,構建起財務財會的教學新策略與新方式,達到培養應用型、技能型人才的教學目標,實現政企合作的無縫對接。

相關文章

為您推薦

加載中...