《初級會計(jì)實(shí)務(wù)》重點(diǎn)內(nèi)容-會計(jì)

更新時(shí)間:2023-05-18 10:05:10作者:佚名

《初級財(cái)會實(shí)務(wù)》重點(diǎn)內(nèi)容

一、會計(jì)緒論

1.財(cái)會概念:財(cái)會是以本幣作為主要計(jì)量單位,選用專門技巧和程序初級財(cái)務(wù)會計(jì)考試內(nèi)容,對企業(yè)和行政、事業(yè)單位的經(jīng)濟(jì)活動進(jìn)行完整的、連續(xù)的、系統(tǒng)的核算和監(jiān)督,以提供經(jīng)濟(jì)信息和反映受托責(zé)任履行狀況為主要目的的經(jīng)濟(jì)管理活動。

2.財(cái)會的職能分為2種

第一種呢就是基本職能;第二種呢就是拓展智能

基本職能又分為:{核算職能;監(jiān)督職能}

拓展智能為:{預(yù)測經(jīng)濟(jì)前景(未來);參與經(jīng)濟(jì)決策(目前);評價(jià)經(jīng)營業(yè)績(過去)}

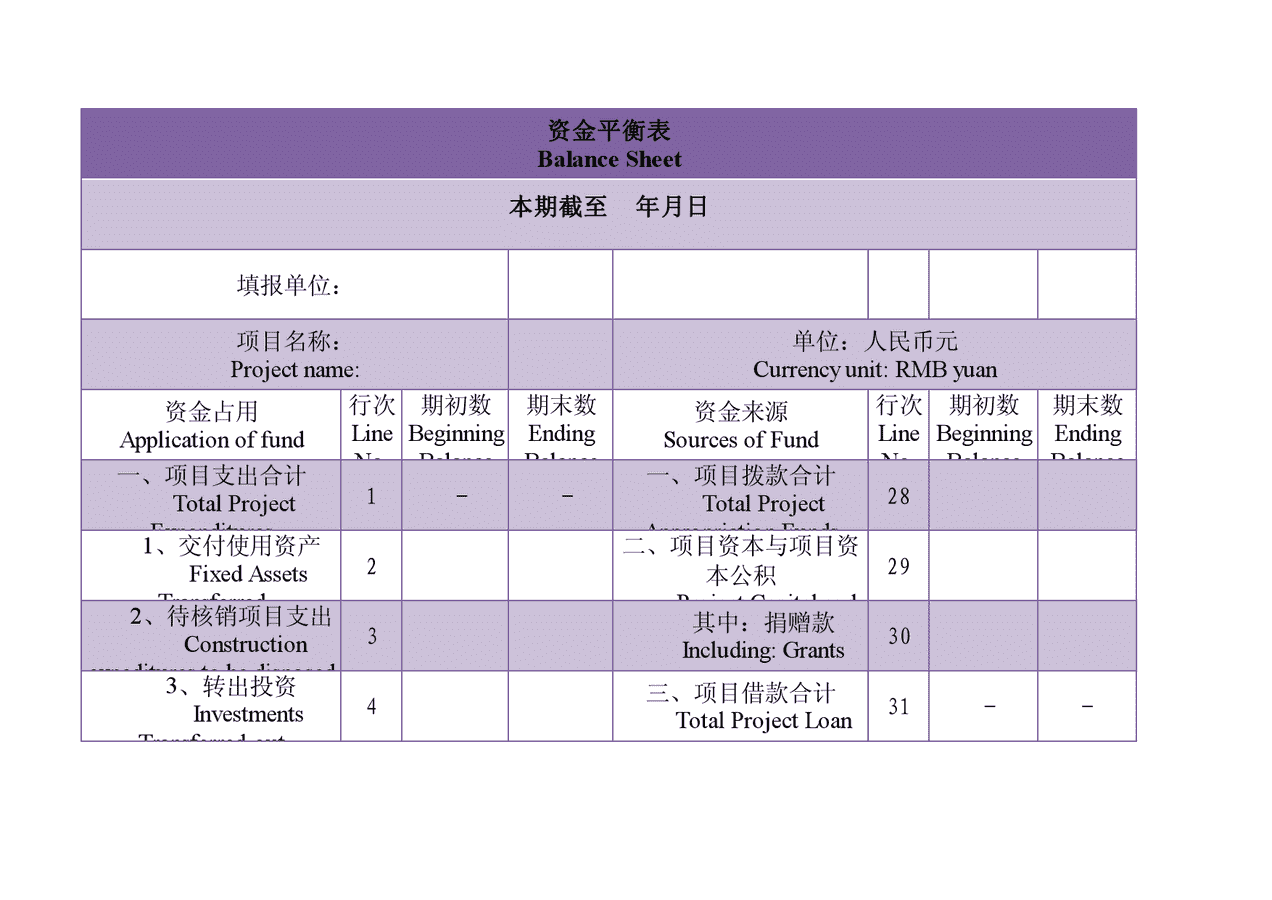

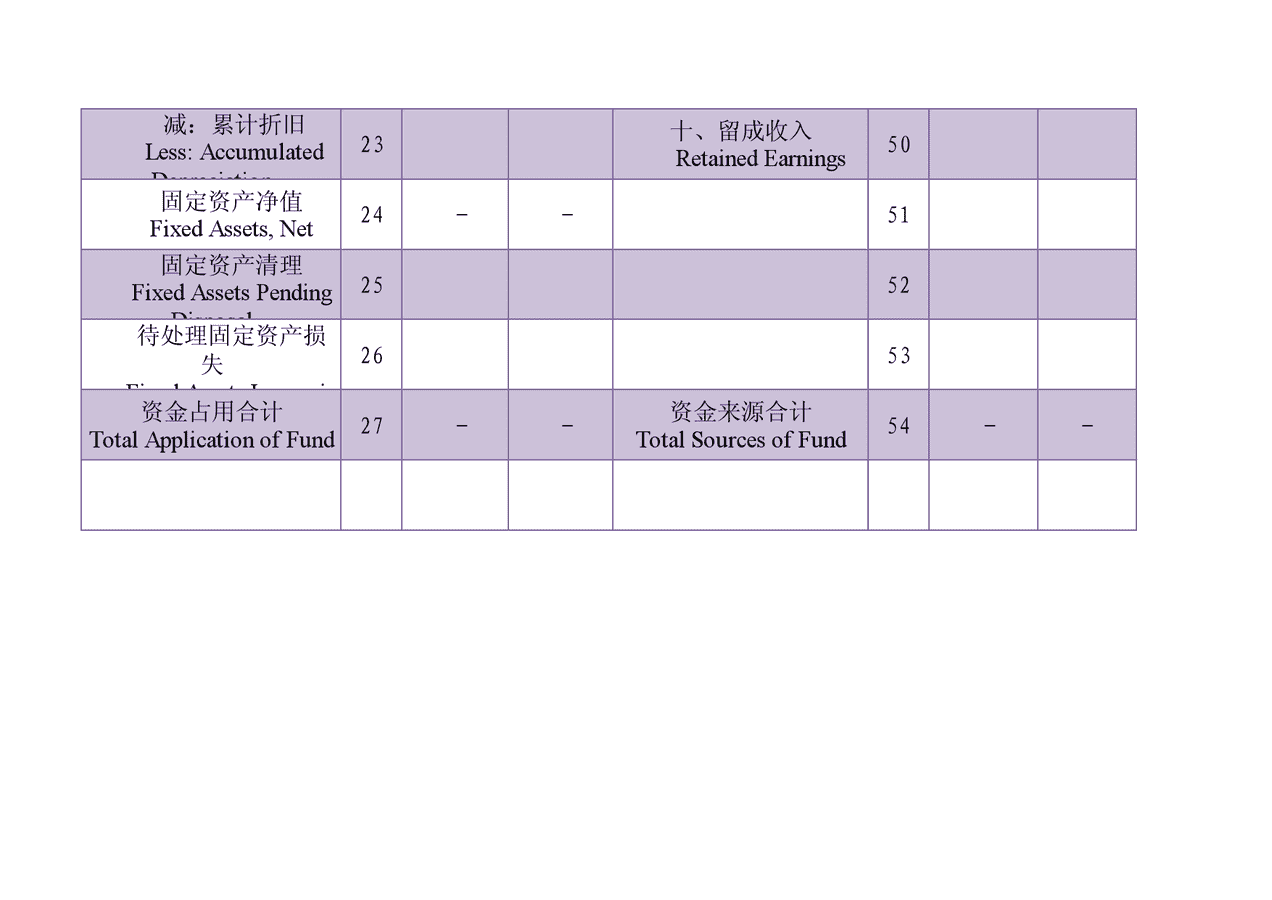

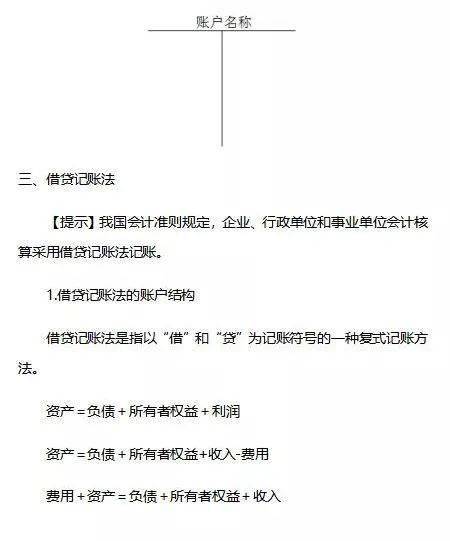

一、會計(jì)課目和帳戶

1.財(cái)會課目,簡稱課目,是對財(cái)會要素詳細(xì)內(nèi)容進(jìn)行分類核算的項(xiàng)目,是進(jìn)行財(cái)會核算和提供財(cái)會信息的基本單元。

2.分類

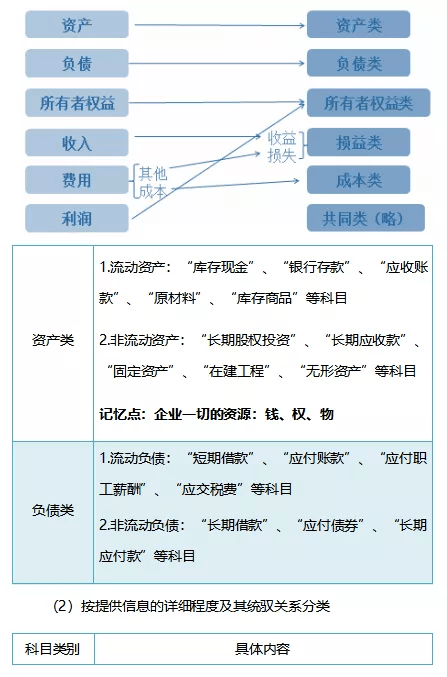

(1)按反映的經(jīng)濟(jì)內(nèi)容分類:

經(jīng)濟(jì)內(nèi)容(六要素)課目類型

3.帳戶概念:帳戶是按照財(cái)會課目設(shè)置的,具備一定的格式和結(jié)構(gòu),適于分類核算財(cái)會要素增減變動狀況及其結(jié)果的載體。

財(cái)會課目和帳戶的關(guān)系:

課目:名稱帳戶:載體

設(shè)置財(cái)會課目------開辦對應(yīng)帳戶

4.帳戶的結(jié)構(gòu):帳戶是拿來連續(xù)、系統(tǒng)、完整的記錄企業(yè)經(jīng)濟(jì)活動的,所以應(yīng)當(dāng)具備一定的結(jié)構(gòu)。因?yàn)榻?jīng)濟(jì)業(yè)務(wù)發(fā)生所造成的各項(xiàng)財(cái)會要素的變動不外乎增減兩種,帳戶結(jié)構(gòu)也分為左右兩個基本部份,一方登記降低,一方登記降低。

【注意】具體哪一方登記降低、哪一方登記降低,取決于記帳方式和該帳戶所記錄的經(jīng)濟(jì)內(nèi)容。

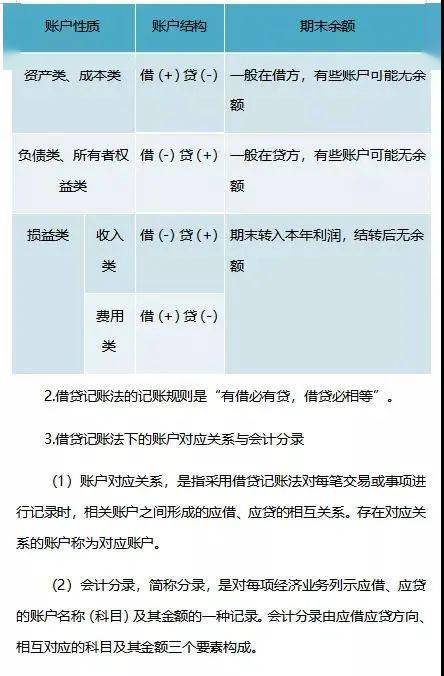

4.貸款記帳法下的試算平衡分類

選用貸款記帳法進(jìn)行試算平衡,有發(fā)生額試算和余額試算平衡兩種方式。

A.發(fā)生額試算平衡

發(fā)生額試算平衡的直接根據(jù)是貸款記帳法的記帳規(guī)則初級財(cái)務(wù)會計(jì)考試內(nèi)容,即“有借必有貸,貸款必相等”。

全部帳戶本期貸方發(fā)生額總計(jì)=全部帳戶本期沖銷發(fā)生額總計(jì)

B.余額試算平衡

余額試算平衡的直接根據(jù)是財(cái)務(wù)情況方程,

即:資產(chǎn)=負(fù)債+所有者權(quán)益。

全部帳戶貸方期終(初)余額恐怕=全部帳戶期終(初)余額總計(jì)

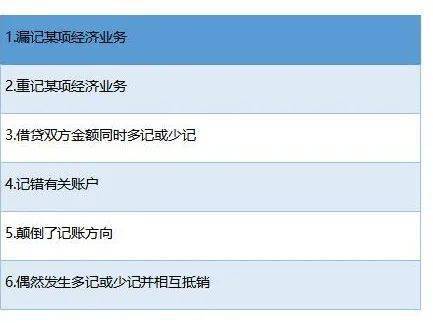

5.在編制試算平衡表時(shí),應(yīng)當(dāng)留意以下幾點(diǎn):

(1)應(yīng)當(dāng)保證所有賬戶的余額均記入試算表。

(2)假如試算表貸款不相等,肯定帳戶記錄有錯誤,應(yīng)當(dāng)認(rèn)真查找,直至實(shí)現(xiàn)平衡為止。

雖然實(shí)現(xiàn)了有關(guān)三欄的平衡關(guān)系,并不能說明帳戶的記錄絕對正確,由于有錯誤并不會影響貸款雙方的平衡關(guān)系。如下:

《經(jīng)濟(jì)法考點(diǎn)》黃金考點(diǎn)

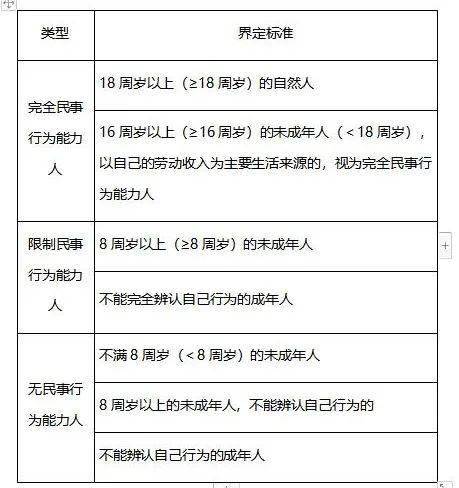

一、自然人的刑事行為能力和民事責(zé)任能力

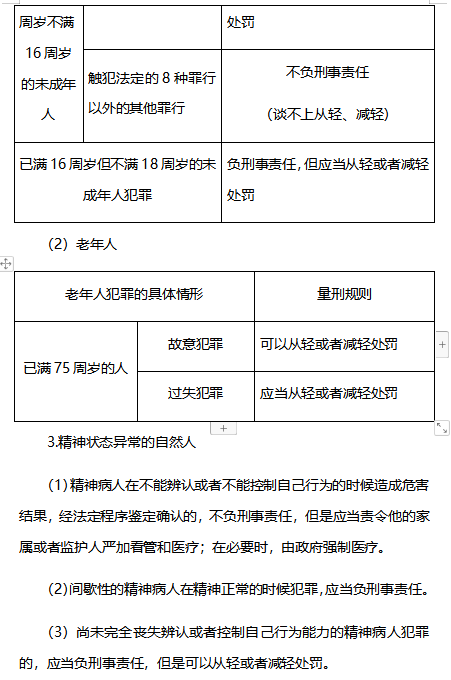

(一)自然人的刑事行為能力

(二)自然人的民事責(zé)任能力

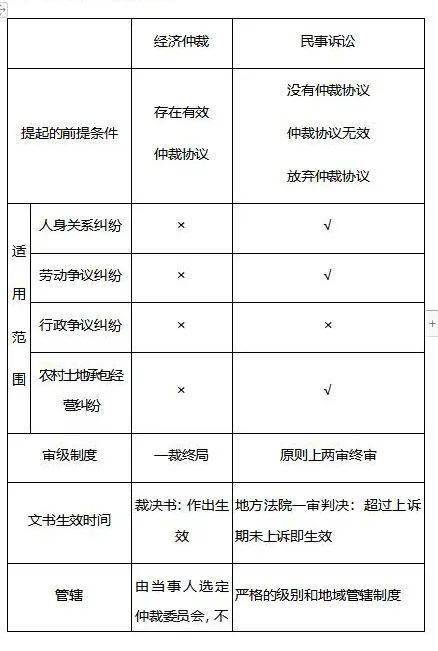

二、民事仲裁VS經(jīng)濟(jì)訴訟

- 000-200分上什么大學(xué)

- 200-250分上什么大學(xué)

- 250-300分上什么大學(xué)

- 300-325分上什么大學(xué)

- 大學(xué)排名

- 325-350分上什么大學(xué)

- 350-375分上什么大學(xué)

- 375-400分上什么大學(xué)

- 400-425分上什么大學(xué)

- 本科排名

- 425-450分上什么大學(xué)

- 450-475分上什么大學(xué)

- 475-500分上什么大學(xué)

- 500-525分上什么大學(xué)

- 一本文科

- 525-550分上什么大學(xué)

- 550-575分上什么大學(xué)

- 575-600分上什么大學(xué)

- 600-650分上什么大學(xué)

- 一本理科

相關(guān)文章

為您推薦

蘭州市中考網(wǎng)整理:綜合素質(zhì)評價(jià)計(jì)劃及招生計(jì)劃

2023-05-18 14:01

2023年蘭州市高中階段學(xué)校考試招生工作實(shí)施方案整理

2023-05-18 09:05

期末掛不掛科,左手焊錫絲,右手電烙鐵電子信息工程

2023-05-16 16:02

為什么說千萬別學(xué)電子信息安裝工程專業(yè)值不值得學(xué)

2023-05-16 16:02

加載中...