申通快遞查詢單 炒股就看金麒麟分析師,全面,助您挖掘潛力主題機會!

更新時間:2023-04-21 09:04:48作者:佚名

炒股就看金麒麟剖析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

核心數據:

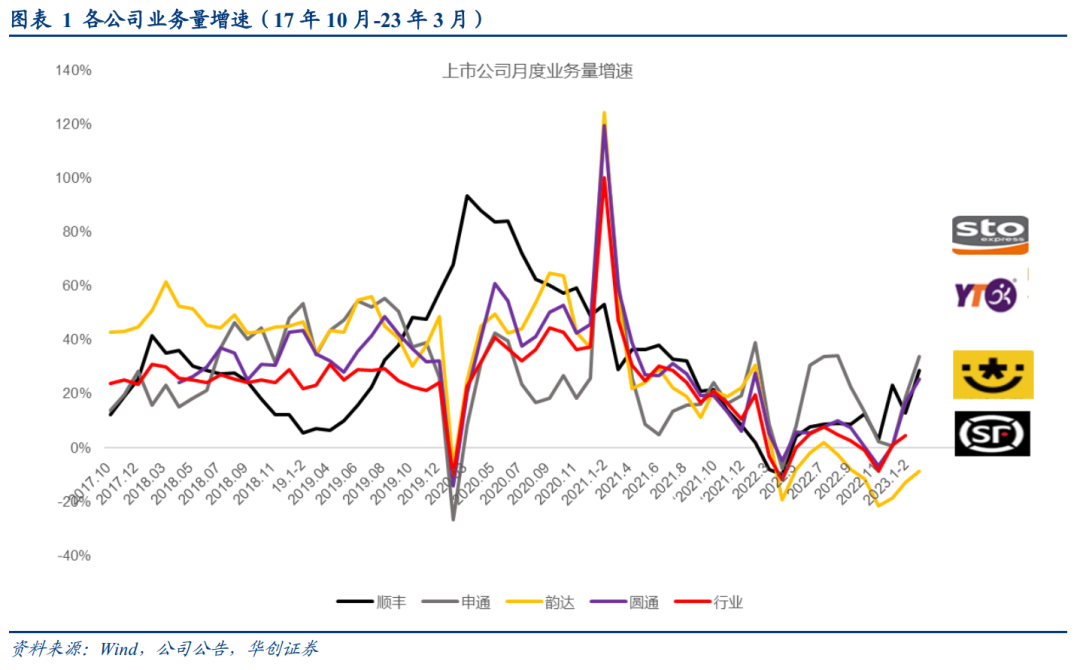

1、上市公司業務量表現:中通增長最快。

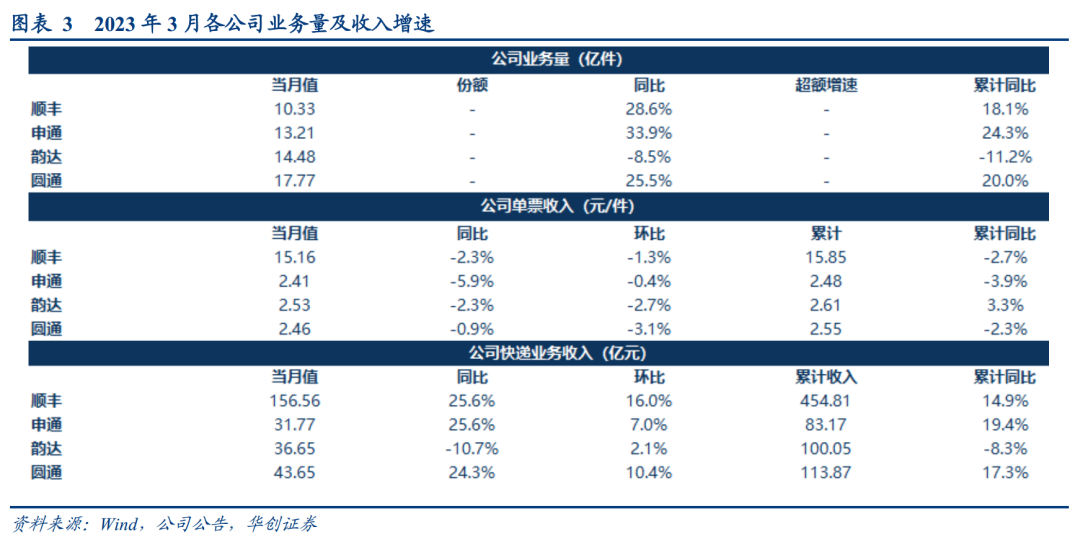

1)3月業務量環比增長:中通(33.9%)>中通(28.6%)>中通(25.5%)>中通(-8.5%)。

2)一季度累計業務量增長:中通(24.3%)>中通(20.0%)>中通(18.1%)>中通(-11.2%)。

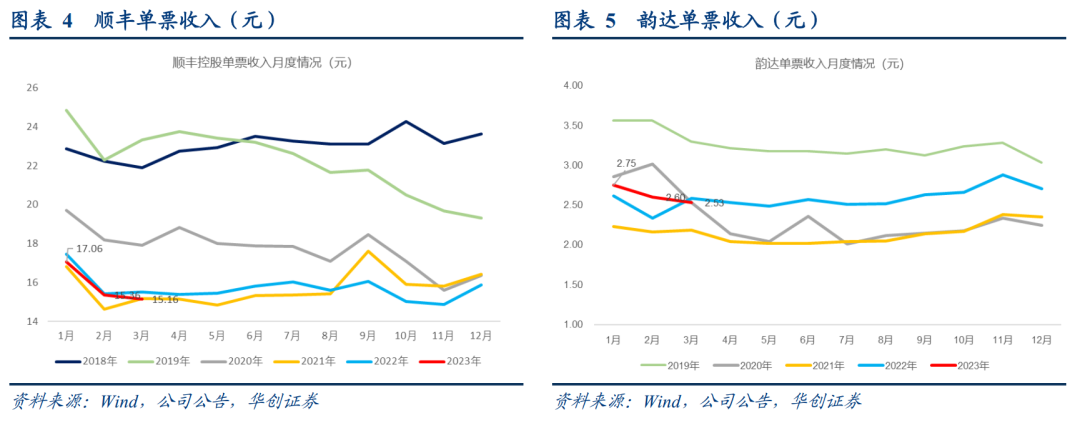

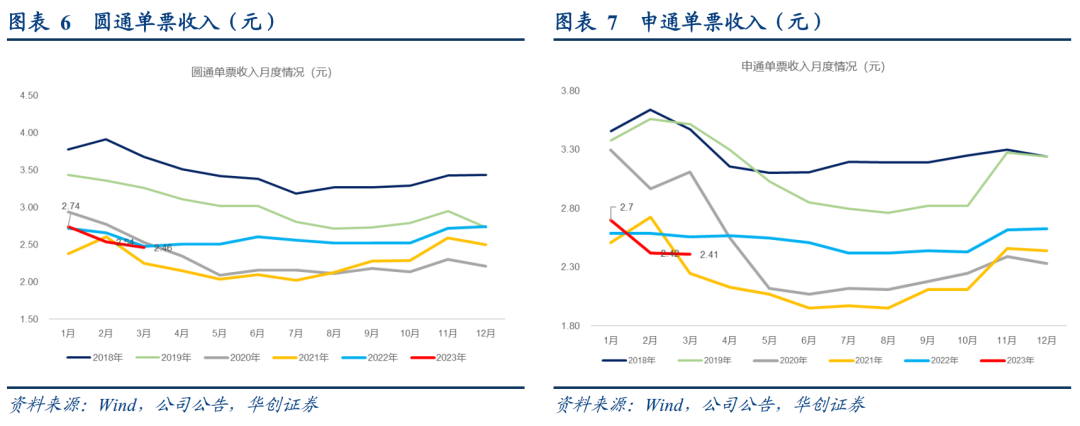

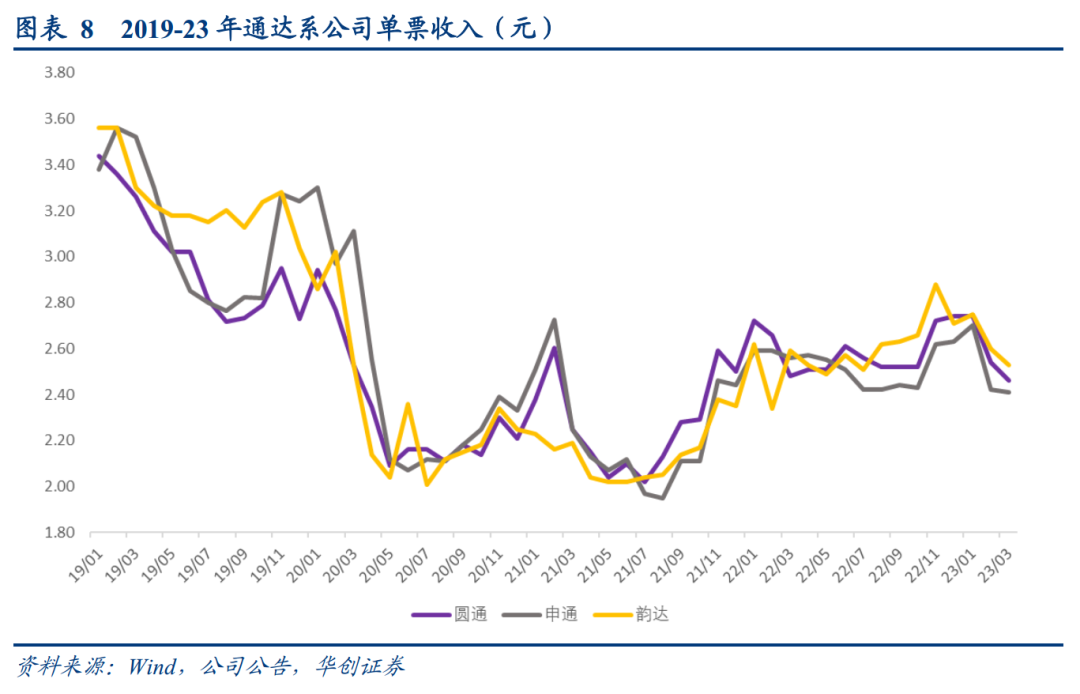

2、單票收入:各公司單票收入均環比下降。

1)3月單票收入:中通單票收入2.53元,環比-2.3%;中通2.46元,環比-0.9%;中通2.41元,環比-5.9%;中通15.16元,環比-2.3%,中通保持A股暢達系公司中價位領先。

2)一季度單票收入:僅中通實現增速。中通2.61元,環比下降3.3%;中通15.85元,環比增長2.7%;中通2.48元,環比增長3.9%;中通2.55元,環比增長2.3%。

3、此前報告我們斷定有望在4月下旬,快件行業或迎來積極窗口期

基于:其二是件量持續疲弱:依據交通貨運部數據,4月1-16日日均攬收3.5億件,照此推算,預計23年4月快件業務量環比增長超出35%。(注:1-2月行業件量增長5%,3月預計增長超出25%),復蘇彈性逐月凸顯。

其一是售價跟蹤:2月上旬電商快件龍頭公司對增量份額的訴求并且市場放大成為對格局惡化的憂慮。部份產糧區行業低價可靠申通快遞查詢單,而我們預計全年件量增長節奏前低后高,復蘇階段,短期階段性、區域性、僅針對部份增量業務的售價競爭態勢從市場端亦將得以緩和。

4、投資建議:

1)電商快件:我們指出產業判定,電商快件行業不再具有全網大范圍售價戰基礎。行業件量的適度修補將有助于腹部快件企業優化單票費用,逐步推進業績釋放。

核心標的:看好中通走出困局,拐點確認;持續推薦中通仍處于高估;關注中通繼續優化力度。

2)圓通:指出觀點,我們覺得23年公司順周期屬性將催化短中常年邏輯共振。

時效快件:我們預計2023年公司時效快件(不含退款件)收入增長或重返兩位數下降。

經濟快件:探明售價底線,電商標快升級再出發。

多元新業務發展新篇章:小件快運走向贏利;國際及供應鏈成為第二下降曲線逐漸清晰。揚州機場轉運中心開工預期會帶給常年價值新一輪思考。

正文:

一、上市公司業務量表現:中通增長最快。

1)3月業務量環比增長:

中通(33.9%)>中通(28.6%)>中通(25.5%)>中通(-8.5%)。

2)同比看:

3月圓通同比+13.98%、申通同比+7.49%、韻達同比+4.85%、順豐同比+17.52%。受基數誘因影響,3月腳部公司大部份增長較快,中通仍處于恢復期,件量增長暫落后于同行,但我們預計4月起中通件量將明顯提速,同時我們預計中通時效快件增長跑贏周線。

3)一季度累計業務量增長:

中通(24.3%)>中通(20.0%)>中通(18.1%)>中通(-11.2%)。

二、上市公司快件收入增長:中通、順豐環比增長領先。

1)3月收入增長:

中通(25.6%)=中通(25.6%)>中通(24.3%)>中通(-10.7%);

2)一季度累計收入增長:

中通(19.4%)>中通(17.3%)>中通(14.9%)>中通(-8.3%)

三、單票收入:各公司單票收入均環比下降。

1)3月單票收入:

中通單票收入2.53元,環比-2.3%;中通2.46元,環比-0.9%;中通2.41元,環比-5.9%;中通15.16元,環比-2.3%,中通保持A股暢達系公司中價位領先。

2)一季度單票收入:

僅中通實現增速。中通2.61元,環比下降3.3%;中通15.85元,環比增長2.7%;中通2.48元,環比增長3.9%;中通2.55元,環比增長2.3%。

3)同比看,各公司同比均下跌,中通、韻達、申通、順豐同比分別增長0.08元、0.07元、0.01元及0.2元。

四、此前報告我們斷定有望在4月下旬,快件行業或迎來積極窗口期

基于:其二是件量持續疲弱:依據交通貨運部數據,4月1-16日日均攬收3.5億件,照此推算,預計23年4月快件業務量環比增長超出35%。(注:1-2月行業件量增長5%,3月預計增長超出25%),復蘇彈性逐月凸顯。

其一是售價跟蹤:2月上旬電商快件龍頭公司對增量份額的訴求并且市場放大成為對格局惡化的憂慮。部份產糧區行業低價可靠申通快遞查詢單,而我們預計全年件量增長節奏前低后高,復蘇階段,短期階段性、區域性、僅針對部份增量業務的售價競爭態勢從市場端亦將得以緩和。

五、投資建議:

1、電商快件:

我們指出產業判定,電商快件行業不再具有全網大范圍售價戰基礎。行業件量的適度修補將有助于腹部快件企業優化單票費用,逐步推進業績釋放。

核心標的:看好中通走出困局,拐點確認;持續推薦中通仍處于高估;關注中通繼續優化力度。

2、順豐:指出觀點,我們覺得23年公司順周期屬性將催化短中常年邏輯共振。

時效快件:我們預計2023年公司時效快件(不含退款件)收入增長或重返兩位數下降。

經濟快件:探明售價底線,電商標快升級再出發。

多元新業務發展新篇章:小件快運走向贏利;國際及供應鏈成為第二下降曲線逐漸清晰。揚州機場轉運中心開工預期會帶給常年價值新一輪思考。

風險提示:經濟急劇下降,行業業務量增長明顯下降,售價戰顯著擴大。

詳細內容參看華創期貨研究所2023年4月20日發布的報告《快遞行業2023年3月數據點評:中通保持業務量增長領先,中通時效快件預期提速》

相關文章

為您推薦

加載中...